(Depetroleo-Gonzalo Díaz). La actividad económica en América Latina y el Caribe sigue siendo lenta. Se espera que el PIB real crezca un 0.6% en 2019, la tasa más lenta desde 2016, antes de aumentar a 2.3% en 2020, segun se detalla en el informe de la entidad financiera a cargo de Alejandro Werner, Director del Departamento del Hemisferio Occidental del Fondo Monetario Internacional.

El débil impulso refleja sorpresas negativas en la primera mitad de 2019, una elevada incertidumbre en la política interna en algunas economías grandes, mayores tensiones comerciales entre EEUU y China y un crecimiento global algo más bajo.

La actividad lenta en el primer semestre de este año refleja en gran medida factores temporales, incluidas las condiciones climáticas adversas que redujeron la producción minera en Chile y la producción agrícola en Paraguay. La actividad minera en Brasil se moderó luego del desastre de la represa Brumadinho, mientras que el crecimiento en México se debilitó debido a la falta de ejecución del presupuesto, huelgas laborales y escasez de combustible.

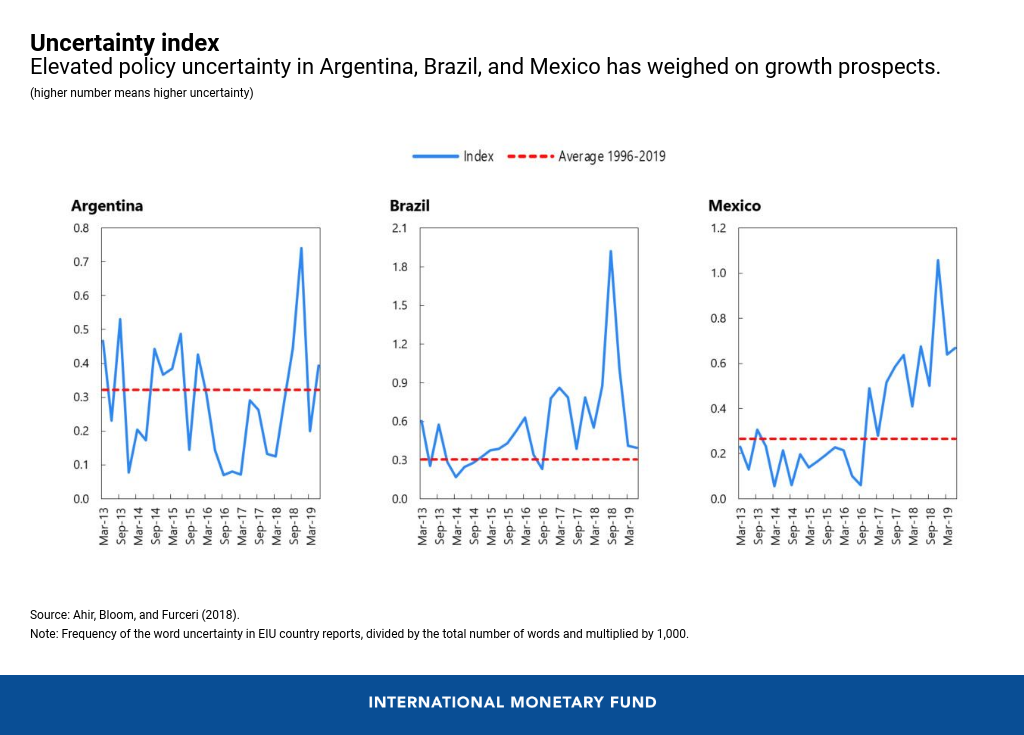

La elevada incertidumbre política en algunas grandes economías de la región también ha contribuido al débil impulso de crecimiento. En Brasil, las preocupaciones sobre el momento y el alcance de las reformas de pensiones muy necesarias, con un proyecto de ley actualmente en discusión por el Congreso, ha mantenido la incertidumbre política por encima de los promedios históricos.

Del mismo modo, en México, la incertidumbre sigue siendo alta debido a ciertas reversiones de políticas, en particular relacionadas con las reformas energéticas y educativas. También hay continuas preocupaciones sobre la salud financiera y las perspectivas de Pemex. En Argentina, la incertidumbre se ha moderado y, más recientemente, la inflación ha comenzado a disminuir mientras la actividad económica se recupera.

El crecimiento global más débil y las persistentes tensiones comerciales entre Estados Unidos y China también han perjudicado a la región de América Latina a través de su impacto en los precios y las exportaciones de productos básicos.

Los riesgos para las perspectivas siguen inclinados a la baja, incluso debido a una nueva escalada de las tensiones comerciales entre Estados Unidos y China, una desaceleración en las principales economías y condiciones financieras globales más estrictas.

Los principales riesgos internos incluyen un mayor aumento de la incertidumbre política, la reversión de las reformas y los desastres naturales. Aunque los flujos de cartera fueron fuertes a principios de este año, disminuyeron en mayo-junio y podrían disminuir aún más si se materializaran los riesgos a la baja.

Dadas las débiles perspectivas de crecimiento y los importantes riesgos a la baja, las políticas económicas deberán encontrar un equilibrio entre apoyar el crecimiento y reconstruir los amortiguadores.

La consolidación fiscal sigue siendo una prioridad en muchos países de la región dados los altos niveles de deuda pública. Esto probablemente reducirá el crecimiento, pero sus efectos contractivos pueden mitigarse protegiendo la inversión pública y los gastos sociales bien focalizados, al tiempo que aumenta los ingresos y reduce los gastos no prioritarios.

A la luz de un menor crecimiento global y un sesgo de relajación en los principales bancos centrales de economía avanzada, la política monetaria puede seguir apoyando el crecimiento en la región, especialmente dadas las expectativas de inflación bien ancladas, las brechas negativas del producto y las presiones inflacionarias en general en la mayoría de los países. Pero los esfuerzos deben continuar monitoreando el apalancamiento corporativo y familiar para salvaguardar la estabilidad financiera.

En Argentina , la economía se está recuperando gradualmente de la recesión del año pasado. Se prevé que el crecimiento del PIB aumente a -1.3% en 2019 y 1.1% en 2020 debido a una recuperación en la producción agrícola y una reconstrucción gradual del poder adquisitivo de los consumidores, luego de la fuerte compresión de los salarios reales el año pasado. Se espera que la inflación continúe bajando. Sin embargo, con la inflación demostrando ser más persistente, las tasas de interés reales deberán mantenerse más altas por más tiempo, lo que resultará en una revisión a la baja del crecimiento del PIB en 2020.

En Brasil , se espera que el crecimiento se mantenga moderado en 0.8% en 2019 y se acelere a 2.4% en 2020, suponiendo que se apruebe una reforma de pensiones sólida, los retornos de confianza, las inversiones se recuperen y la política monetaria siga siendo acomodaticia. Además de la aprobación exitosa de la reforma de las pensiones, una reducción continua del déficit presupuestario en los próximos años sigue siendo crucial para garantizar la sostenibilidad de la deuda pública. Para impulsar el crecimiento potencial, Brasil necesita reformas estructurales decisivas, incluida la reforma fiscal, la privatización, la liberalización del comercio y medidas para mejorar la eficiencia de la intermediación financiera.

En Chile , se proyecta que el crecimiento se mantendrá sólido en 3.2% en 2019 y 3.4% en 2020, ayudado por una postura de política monetaria expansiva y la aceleración anunciada de proyectos de inversión. Sin embargo, el balance de riesgos sigue inclinado a la baja, especialmente a la luz de los datos débiles recientes sobre la actividad económica y el desempeño de las exportaciones. La convergencia gradual de la inflación hacia el objetivo del banco central debería ser facilitada por la reciente flexibilización de la política monetaria, mientras que se espera que la política fiscal siga guiada por el objetivo de equilibrio estructural de las autoridades. Considerando la alta incertidumbre global, alcanzar un acuerdo amplio sobre las reformas de política pendientes será crucial para apoyar la confianza interna.